Основные этапы ипотечного жилищного кредитования

Уровень кредитоспособности потенциального заёмщика

На основе изучения кредитной истории заёмщика определяется, насколько клиент банка является ответственным при выполнении принятых обязательств, а также устанавливаются сумма неуплаченного на данный момент остатка долга, срок и размер ежемесячных платежей в счёт его погашения.

Достаточность собственных денежных средств, которыми располагает потенциальный заёмщик для выплаты первоначального взноса на покупку жилья.

Банк определяет основные требования к финансовым возможностям заёмщика. Сумма первоначального взноса при покупке жилья, как правило, должна составлять не менее 30% цены жилья. Кроме того, заёмщик должен обладать достаточной суммой собственных средств для покрытия расходов по кредитной сделке и покупке жилья, которые включают в себя:

комиссионные риелторской фирме (если необходимо);

плата за оценку стоимости предмета залога (квартиры);

сбор за предоставление необходимых справок на приобретаемую недвижимость (в том числе об отсутствии залога) (КМЖ) (Бюро технической инвентаризации, Московский городской комитет по государственной регистрации прав на недвижимое имущество и сделок с ним, московская областная регистрационная палата);

сбор за нотариальное удостоверение договора ипотеки (если банк потребует);

сбор за государственную регистрацию договора ипотеки квартиры;

-страховые сборы;

-банковский сбор за подачу заявления в кредит;

-плата за открытие ссудного счета;

-плата за выдачу кредита наличными;

-другие расходы.

Банк также оценивает источники средств. Приемлемыми источниками являются:

- сбережения заемщика;

-собственные средства заемщика, получаемые им от продажи принадлежащего ему имущества. Продажа должна быть произведена до получения кредита;

-подарки от членов семьи с письменным подтверждением того, что по ним не будет потребована оплата;

-подарки и гранты некоммерческих организаций с письменным подтверждением того, что по ним не будет потребована оплата;

-подарки или гранты от работодателя, сделанные в рамках программы помощи сотрудникам, которые не должны быть возвращены или подлежат возврату после того, как будут исполнены обязательства по первой ипотеке.

4.Уровень обеспечения кредита

До принятия решения о возможности предоставления кредита на приобретение определенной квартиры банк должен убедиться, что приобретаемое за счет кредитных средств жилое помещение соответствует требованиям по обеспечению кредита.

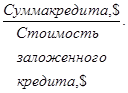

Максимальный размер кредита, который может быть выдан заемщику исходя из стоимости предоставляемого обеспечения, определяется коэффициентом К3 (соотношение между суммой кредита и стоимостью залогового имущества).

Коэффициент К3=  (5)

(5)

Данный коэффициент, как правило, составляет 70-80 % оценочной стоимости или продажной цены приобретаемого имущества в зависимости от того, какая величина меньше. Но может доходить и до 95 %.

Кроме стоимости недвижимого имущества банк проверяет:

Таблица 4. Основные компенсирующие факторы и факторы риска, влияющие на принятие решения о предоставлении кредита

|

Компенсирующие факторы |

Факторы риска |

|

Большой размер первоначального взноса Подтвержденная способность выделить значительную часть дохода на жилищные расходы Перспективность и стабильность занимаемой должности, сферы деятельности, бизнеса Возраст заемщика, профессия, уровень образования и квалификация, перспектива увеличения заработной платы и продвижения по службе Большие активы заемщика (имущество, ценные бумаги и пр.) Подтвержденная способность к накоплению денежных средств Отсутствие задолженности по ранее взятым кредитам |

Отсутствие стабильности в трудоустройстве (частая смена работы без увеличения дохода) Соотношение величины обязательств в доходах заемщика превышают установленные банком критерии Неблагоприятная кредитная история заемщика Риски, связанные с характеристиками залогового имущества и соотношением его оценочной стоимости и суммой кредита Специфика профессионального риска заемщика Риск потери трудоспособности Возраст заемщика |