Мониторинг финансового состояния ЖКХ

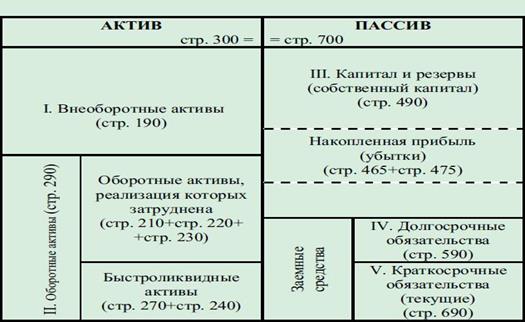

Рисунок 10 –Структура баланса организации

При подробном анализе внеоборотных активов необходимо обратить особое внимание на изменения сумм по строкам «незавершенное строительство» и «долгосрочные финансовые вложения». Эти активы не участвуют в производственном обороте, но требуют финансирования и отвлекают на себя часто значительные финансовые ресурсы, что в условиях ухудшения платежеспособности может быть объективно недопустимо. При анализе состояния запасов основное внимание должно быть уделено их изменению. Увеличение запасов в целом может свидетельствовать:

– об увеличении производственного потенциала предприятия или объемов оказания услуг, его развитии (при этом следует помнить, что объемы услуг коммунального предприятия жестко регламентированы численностью населения и нормой потребления услуг, а УО - наличием общего имущества многоквартирных домов (МКД), его техническим состоянием, утвержденным перечнем услуг по его содержанию)

˗ о неправильной политике управления запасами, что приводит к выводу финансовых ресурсов в запасы, ликвидность которых относительно невелика

– о том, что при наличии инфляции предприятие стремится защитить ресурсы от обесценивания, покупая впрок.

Перечисленные явления по сути взаимоисключающие и требуют дополнительного анализа для выявления истинных причин изменения запасов. Оптимальная величина запасов зависит от специфики деятельности предприятия. Однако для обеспечения финансовой устойчивости целесообразно, чтобы запасы покрывались собственным оборотным капиталом организации, т. е. были меньше разности между стоимостью капитала и резервов и стоимостью внеоборотных активов. Дополнительную информацию дает сравнение запасов с нормативами, введенными в организации (что характерно для коммунальных предприятий), или с аналогичными показателями базового периода, в качестве которого может быть принят период относительного финансового благополучия. При этом целесообразно выявить сверхнормативные остатки запасов. При анализе дебиторской задолженности следует обращать внимание на ее динамику и ликвидность. Рост дебиторской задолженности может свидетельствовать о недостаточной работе по истребованию долгов потребителей и клиентов. Наличие неликвидной и безнадежной задолженности и их рост резко увеличивают риски неплатежеспособности организации. Проведение диагностики финансового состояния предприятия является необходимым условием для обоснованного принятия управленческих решений в целях реализации принятой тактики и стратегии ведения бизнеса. Диагностика финансового состояния предприятия – антикризисная процедура, цель которой – найти «болевые точки» финансового механизма, предсказать на основе наблюдаемых тенденций возможное развитие событий, разработать необходимые управленческие механизмы для снижения, предупреждения и устранения негативного влияния различных факторов на деятельность предприятия /56/.

Диагностика финансового состояния и платежеспособности предприятий ЖКХ осуществляется в интересах государства и муниципального сообщества. В нормальном функционировании таких предприятий заинтересованы все граждане страны, федеральные, региональные и местные органы власти, муниципальное сообщество, предприятия различных форм собственности и направлений деятельности, пользующиеся услугами ЖКХ. Государство поддерживает жизнеспособность таких предприятий путем оказания финансовой помощи в форме дотаций и субсидий, предоставления гарантий и т. д. При этом предусмотренные действующим законодательством критерии для отнесения предприятий к числу неплатежеспособных представляются в данном случае неприменимыми, так как рассматриваемые предприятия действуют в неконкурентной рыночной среде, оказывают жизненно необходимые услуги, получают поддержку государства, имеют отраслевую специфику. Учитывая особенности предприятий ЖКХ, многими специалистами признается необходимость корректировки законодательства о банкротстве в части организаций жилищно-коммунального сектора. В определении истинного финансового состояния заинтересованы, прежде всего, государственные и муниципальные органы, что, в свою очередь, является спецификой функционирования отрасли. Кроме того, целесообразно проводить систематический мониторинг деятельности новых субъектов экономических отношений в жилищной сфере – управляющих компаний. Исследование финансового состояния и платежеспособности управляющих организаций необходимо проводить в целях своевременного предотвращения их банкротства. Инструментарий диагностики должен быть подобран таким образом, чтобы заблаговременно обнаружить признаки кризисной ситуации и иметь возможность для их устранения. Диагностика является исходным пунктом прогноза развития предприятия, средством получения информации о его реальных возможностях. Она позволяет выявить проблемы на начальной стадии экономического кризиса, выявлять причинно-следственные связи возникновения кризисных явлений, а затем перейти к построению прогнозной модели функционирования и развития организации, осуществляя при этом предупреждение банкротства. Проведение диагностики позволяет решить три взаимосвязанные задачи: распознавание стадии кризиса, устранение причин, препятствующих оздоровлению, и применение антикризисных мер. Для оценки финансового состояния исследуемого предприятия и постановки диагноза необходима система критериев и классификация возможных отклонений базовых параметров исследуемых объектов от их нормативных значений, определение характера отклонений и вызвавших их причин.