Мониторинг финансового состояния ЖКХ

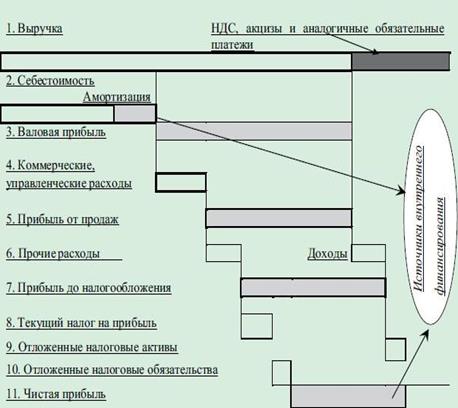

Рисунок 9 – Структура отчета о прибылях и убытках организации

Удовлетворительная структура финансовой деятельности организации для обеспечения ее платежеспособности определяется следующими факторами: – положительный финансовый результат, то есть организация формирует положительную чистую прибыль; – финансовый результат в преобладающей части должен быть получен по основной деятельности, а не прочей деятельности, так как только в этом случае положительный результат имеет в перспективе долговременный характер. Важным аспектом анализа финансового результата является вопрос о достаточности финансовых средств, остающихся в распоряжении организации для обеспечения ее потребностей. Финансовые потребности определяются объемом необходимых инвестиций, которые используются для поддержания имеющихся производственных мощностей и создания новых производственных и непроизводственных объектов для коммунальных предприятий, а также производства капитального и других видов ремонта общего имущества многоквартирных домов (МКД), проведения иных работ капитального характера для управляющих организаций. Источниками внутреннего самофинансирования хозяйственной деятельности наряду с чистой прибылью являются амортизационные отчисления. Однако амортизационный фонд в большинстве случаев используется для пополнения оборотных средств, для финансирования текущей деятельности предприятия. Возможны ситуации, когда все потребности организации в инвестициях покрываются за счет внутренних источников. В жилищно-коммунальном хозяйстве с учетом его современного технического состояния и других факторов это исключается полностью. В этой связи в целях обслуживания текущих финансовых потребностей коммунальных предприятий и УО необходимо привлечение внешних источников финансирования, к числу которых относятся бюджетные ассигнования, кредиты, займы, целевое финансирование и средства, полученные за счет эмиссии и размещения акций. Если организация не формирует прибыль, а из внутренних источников финансирования есть только амортизация, то это в значительной степени ограничивает возможности развития бизнеса. Снижается его инвестиционная привлекательность, из-за чего возникают трудности с получением кредитов или других инвестиций /43/. При недостатке прибыли для финансирования хозяйственной деятельности или при наличии убытка целесообразно провести диагностику финансовых результатов по факторам, влияющим на финансовый результат. Подробное исследование факторов, повлиявших на формирование финансового результата, позволяет выявить причины негативных явлений и определить направления, по которым необходимо задействовать меры антикризисного характера. Особое внимание при проведении анализа финансового состояния предприятия ЖКХ следует уделять формированию расходов, соотношению расчетной цены, определяющей верхнюю границу их затрат на ремонтно-эксплуатационное обслуживание, и фактических затрат. Систематический мониторинг финансового состояния предприятия ЖКХ должен своевременно выявить и исключить случаи, когда отдельные организации не смогут уложиться в пределы расчетной стоимости, что вызовет появление и рост кредиторской задолженности и в конечном итоге необходимость реализации процедуры банкротства либо прекращения деятельности. В данной ситуации лица, заключившие договоры с УО на предоставление коммунальных и жилищно-эксплуатационных услуг, оказываются в роли ее кредиторов, требования которых, как показывает практика функционирования института банкротства в России, удовлетворяются в среднем в размере 5–7 копеек на 1 рубль долга /43/. Именно в целях недопущения такой ситуации необходим систематический, целенаправленный мониторинг финансового состояния и уровня платежеспособности организаций ЖКХ. При этом целесообразен более подробный анализ отдельных разделов и статей бухгалтерского баланса, в том числе структуры активов и источников их формирования – пассивов, внеоборотного и оборотного капитала (оборотных активов). Источниками для создания этих видов имущества являются как собственный капитал, так и капитал заемный, с привлечением которого у жилищно-эксплуатационных организаций имеются значительные трудности. В составе внеоборотных активов коммунальных предприятий наибольшую долю имеют основные средства (здания, сооружения, оборудование). Также в группу внеоборотных активов входят незавершенное строительство, нематериальные активы (патенты, лицензии, товарные знаки и т. п.), долгосрочные финансовые вложения и доходные вложения в материальные ценности, величина которых у рассматриваемых предприятий невелика. Оборотные активы отражены в балансе по мере возрастания их ликвидности (возможности реализации). К наиболее ликвидным активам принято относить денежные средства и краткосрочные финансовые вложения. К быстроликвидным активам относятся краткосрочная дебиторская задолженность и прочие оборотные активы. К оборотным активам, реализация которых затруднена, относят дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев, и налог на добавленную стоимость. В эту же группу включают также и производственные запасы, отсутствие которых приводит к остановке хозяйственной деятельности. Ниже перечислены основные направления анализа структуры баланса, изображенной на рисунке 10.