Понятие налога, сбора, пошлины. Принципы налогообложения

- регулирующие налоги поступают одновременно в бюджеты различных уровней в пропорции, установленной законом о республиканском бюджете. Регулирующие налоги ежегодно перераспределяются между бюджетами различных уровней с целью их сбалансированности. Распределение сумм этих налогов происходит в форме процентных отчислений общегосударственных налогов в местные бюджеты областей и города Минска. Размер процентных отчислений ежегодно устанавливается в законе о бюджете. Примером таких налогов являются налог на добавленную стоимость (за исключением взимания налога на добавленную стоимость при перемещении товаров через границу Республики Беларусь), экологический налог (в части установленных платежей).

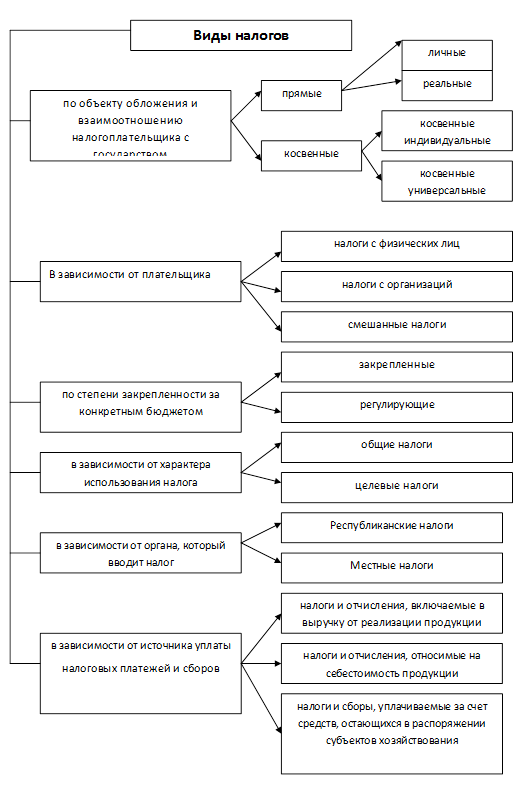

4. В зависимости от характера использования налога:

- общие налоги вводятся для формирования бюджета в целом (налог на добавленную стоимость, налог на прибыль и др.)

- целевые налоги вводятся для покрытия конкретных расходов.

5. По степени регулярности:

- регулярные налоги взимаются с установленной периодичностью в течение всего времени владения имуществом или занятия определенным видом деятельности, приносящим доход (налог на недвижимость).

- разовый налог – его уплата связывается с совершением определенных действий.

6. в зависимости от органа, который вводит налог:

- республиканские - налоги, сборы (пошлины), установленные Налоговым кодексом либо Президентом Республики Беларусь и обязательные к уплате на всей территории Республики Беларусь. К республиканским налогам, сборам (пошлинам) в соответствии со ст. 8 Общей части Налогового кодекса относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на прибыль;

4) налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство;

5) подоходный налог с физических лиц;

6) налог на недвижимость;

7) земельный налог;

8) экологический налог;

9) налог за добычу (изъятие) природных ресурсов;

10) сбор при ввозе на территорию Республики Беларусь озоноразрушающих веществ;

11) сбор за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь;

12) сбор за выдачу разрешений на проезд автомобильных транспортных средств Республики Беларусь по территориям иностранных государств;

13) оффшорный сбор;

14) гербовый сбор;

15) консульский сбор;

16) государственная пошлина;

17) патентные пошлины;

18) таможенные пошлины и таможенные сборы.

Установление, введение и прекращение действия республиканских налогов, сборов (пошлин) осуществляются принятием закона о внесении изменений и (или) дополнений в Налоговый кодекс, а по вопросам изменения плательщиков и отдельных элементов обложения применительно к таможенным платежам – в Таможенный кодекс Республики Беларусь или Закон Республики Беларусь "О Таможенном тарифе" либо Президентом Республики Беларусь.

- местные налоги устанавливаются решениями местных Советов депутатов в соответствии с Налоговым кодексом и действуют на территории соответствующих административно-территориальных единиц. К местным налогам и сборам относятся (ст. 9 Общей части Налогового кодекса):

1) налог на услуги;

2) налог за владение собаками;

3) сбор на развитие территорий;

4) курортный сбор;

5) сбор с заготовителей.

Установление, введение, изменение и прекращение действия местных налогов и сборов осуществляются в соответствии с Налоговым Кодексом принятием нормативного правового акта (решения):

- по курортному сбору – Минского городского Совета депутатов, Советов депутатов базового территориального уровня;

- по местным налогам и сборам, кроме курортного, – областных и Минского городского Советов депутатов.

7. В зависимости от источника уплаты налоговых платежей и сборов:

- налоги и отчисления, включаемые в выручку от реализации продукции (работ, услуг);

- налоги и отчисления, относимые на себестоимость продукции (работ, услуг);

- налоги и сборы, уплачиваемые за счет прибыли (дохода).

Схема 1

Схема 2