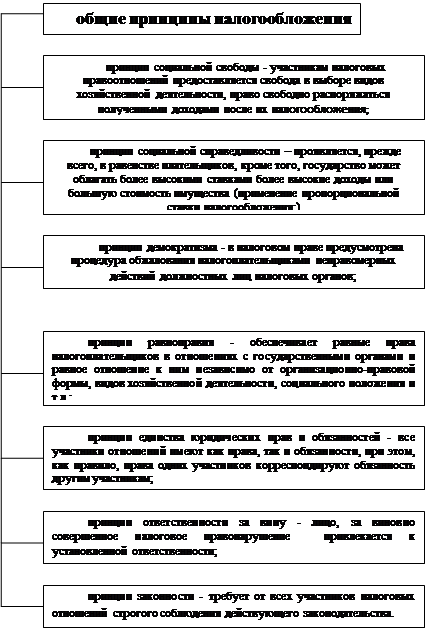

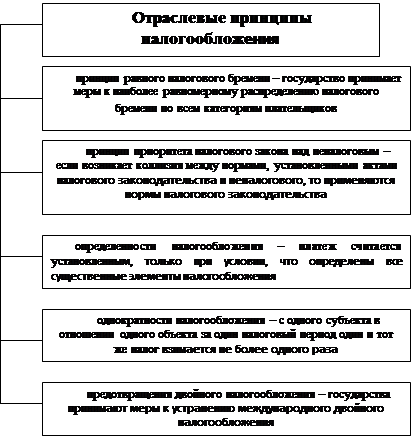

Понятие налога, сбора, пошлины. Принципы налогообложения

б) антидемпинговых – применяются в случаях ввоза на таможенную территорию Республики Беларусь товаров по цене более низкой, чем их стоимость в стране вывоза на момент ввоза, если такой ввоз наносит материальный ущерб отечественным производителям подобных товаров;

в) компенсационные – применяются в случаях ввоза на таможенную территорию Республики Беларусь товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит материальный ущерб отечественным производителям подобных товаров.

Ввозные таможенные пошлины взимаются с учетом экономического развития страны – экспортера и уровня экономических и политических связей с ней. На практике в зависимости от страны происхождения товара применяются режимы: а) свободной торговли – товары, ввозимые из стран, в отношении которых применяется этот режим, таможенными пошлинами не облагаются;

б) наибольшего благоприятствования – товары облагаются по базовым ставкам;

в) преференциальный (более благоприятный)- этот режим может быть предоставлен любой развивающейся или наименее развитой стране без предоставления аналогичного режима другим странам;

г) двойной ставки – этот режим применяется в случае, если не возможно установить страну происхождения товара.

Таблица 2

| |

Таблица 3

4. Функции, виды и структура налогов

Налог считается установленным в случае, когда определены плательщики и следующие элементы налогообложения (структура налога):

1. Объект налогообложения - обстоятельства, с наличием которых у плательщика налоговое законодательство связывает возникновение налогового обязательства, при этом, каждый налог, сбор (пошлина) имеет самостоятельный объект налогообложения. Объектами могут выступать осуществление реализации товаров (работ, услуг) на территории Республики Беларусь и за ее пределы (для налога на добавленную стоимость), получение прибыли или конкретного вида доходов (для налога на прибыль и налогов на доходы соответственно), наличие у плательщика конкретных видов имущества (для налога на имущество), ввоз товаров на таможенную территорию Республики Беларусь (для таможенных платежей) и др.

2. Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения, т.е. она может выражаться в денежных единицах и других единицах измерения (штуки, килограммы, гектары и т.д.);

3. Налоговый период – календарный год или иной период времени, определяемый применительно к каждому налогу, по окончании которого определяется налоговая база и исчисляется сумма этого налога, при этом, в случаях, предусмотренных законодательством, на плательщиков может возлагаться обязанность по уплате налога в течение налогового периода;

4. Налоговая ставка (ставки) – величина налоговых начислений на единицу измерения налоговой базы. Ставки могут быть твердые (в базовых величинах и в денежном выражении), долевые: процентные и прогрессивные;

5. Порядок исчисления – плательщик самостоятельно исчисляет сумму налога, исходя из налоговой базы, ставки и налоговых льгот, кроме того, в соответствии с налоговым законодательством, обязанность по исчислению суммы налога может быть возложена на налоговый или таможенный орган либо на налогового агента;

6. Порядок и сроки уплаты – уплата налога производится. Как правило, разовым платежом, в наличной или безналичной форме. Сроки уплаты устанавливаются налоговым или таможенным законодательством. Сроки могут быть определены календарной датой, истечением периода времени, указанием на событие, которое должно произойти, или на действие, которое должно быть совершено.

При установлении сборов (пошлин) определяются их плательщики и элементы обложения применительно к конкретным сборам (пошлинам).

При установлении налога, сбора (пошлины) могут предусматриваться налоговые льготы и основания для их использования плательщиком. Налоговыми льготами признаются предоставляемые отдельным категориям плательщиков преимущества по сравнению с другими плательщиками, включая возможность не уплачивать налог, либо уплачивать их в меньшем размере. Льготы могут устанавливаться в виде:

1. Освобождения от уплаты налога, сбора (пошлины);

2. Дополнительных по отношению к учитываемым при определении (исчислении) налоговой базы для всех плательщиков налоговых вычетов и (или) скидок, уменьшающих налоговую базу либо сумму налога, сбора (пошлины);

3. Пониженных по сравнению с обычными налоговых ставок;

4. Возмещение суммы уплаченного налога, сбора (пошлины);

5. В ином виде, установленном Президентом Республики Беларусь.

Индивидуальные льготы плательщикам предоставляются в виде и порядке, установленном Президентом Республики Беларусь. Установление индивидуальных льгот юридическим лицам и ИП не допускается. Местные Советы могут предоставлять льготы по платежам, полностью зачисляемым в местные бюджеты. Плательщик вправе не использовать льготы, отказаться от их использования, или приостановить их использование. Право на льготы плательщик подтверждает соответствующими документами при предоставлении налоговых деклараций, расчетов.